Hvordan forstå markedsprisingen?

For å forstå markedsprising er det relevant å se dette ikke bare i absolutte termer, men også relative. Lær mer om dette her.

Dette blir nok et litt mer nerdete innlegg enn det jeg normalt skriver. Jeg har nylig skrevet om effekten av diversifisering – både her i Finanscobloggen og bidratt til en artikkel på temaet i Finansavisen om effekten av diversifisering, og da er jo den noe mer tekniske bakgrunnen nettopp markedsprising. Da er det relevant å se dette ikke bare i absolutte termer, men også relative.

Bakgrunnsinformasjon

Dette blir muligens litt nerdete bakgrunnsinfo – beklager det.

Man kan trekke noen ulike konklusjoner om markedets prising avhengig av hvilke prisingstall og hvilke tidsperioder man skuer tilbake på, uten at det betyr at disse alene er gode timingverktøy av den grunn.

Å se på «pris delt på bokførte verdier» (P/B) er kanskje den mest utbredte. Å se på «pris delt på inntjening» (P/E) er et annet alternativ.

Problemet med å kun bruke P/B er jo at det er en mindre presis, og en simplere, variabel. P/E er langt fra perfekt den heller, når sant skal sies, men det er i all hovedsak disse som florerer i media når noen skal kommentere markedsprisingen. Uansett er risikoen for å bomme høyere hvis man lener seg for mye på ett av disse prisingstallene i en vurdering om markedet er for dyrt eller bare dyrt.

Er man ute etter et prisingstall på dagens markedssituasjon isolert sett er vel kanskje P/E mest spennende å se på. For da ser man hva implisitt earnings yield er – altså hva selskapenes fundamentale verdiskapning er – i forhold til sin markedspris. P/B kan jo brukes det også, men å vite at et selskap for eksempel er priset til 2,1 ganger sin bokverdi forteller jo ikke mye om avkastningspotensialet fremover. Ikke før man kan sammenligne det historisk.

I Finansco bruker vi ellers mye Shiller P/E, som er en variant av P/E, men hvor man bruker et snitt av inntjeningen (E) siste 10 år (justert for inflasjon) heller enn å bruke kun siste 12 mnd (som i tradisjonell P/E). Disse tre, P/B, P/E og Shiller P/E, får mer tyngde om de sees i sammenheng enn om de sees hver for seg.

Dagens P/B og P/E opp mot sine historiske nivåer

Vil man se disse prisingstallene opp mot sine historiske nivåer er nok både P/B og P/E (og eventuelt Shiller P/E) greie parametere å se på.

Oslo Børs har nå en P/B på 2,1 sammenlignet med et historisk gjennomsnitt1) P/B på 1,7. For den amerikanske aksjeindeksen S&P500 er P/B nå på 4,7 sammenlignet med et historisk gjennomsnitt* P/B på 2,9. Den brede aksjeindeksen MCSI World ACWI har en P/B på 3,0 mot et historisk gjennomsnitt* på 2,3.

1) siden 2005

Ser man på P/E får man for S&P500 en P/E på 27,1 mot et historisk gjennomsnitt2) på 16,9. Og for Verdensindeksen er P/E nå 23,2 opp mot et historisk gjennomsnitt3) på 20,3.

2) siden 19543) siden 1995

Graf 1: Endring i P/B for Oslo Børs siste 12 mnd.

Graf 2: Endring i P/B for S&P500 siste 12 mnd.

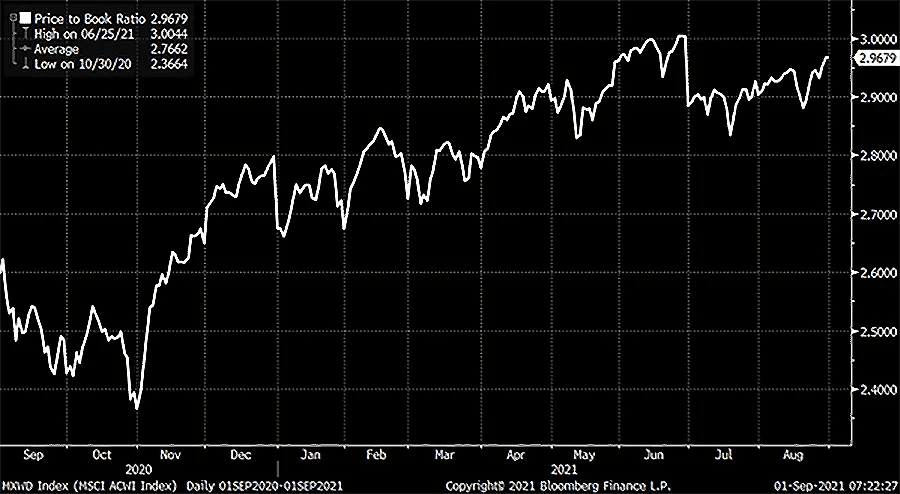

Graf 3: Endring i P/B for Verdensindeksen (MSCI World ACWI) siste 12 mnd.

Mange tall og grafer, beklager det, og tallene i seg selv gir kanskje ikke så mye mening for mange, men samlet sett viser de i hvert fall at dagens aksjemarked er priset et stykke over normalen. Det er jo verdt å ta med seg.

Så kommer cruxet

Problemet med alle disse parameterne er at de i dag, sett opp mot historiske nivåer, er høye, men historisk sett var også risikofri rente da kanskje 5 – 6 %. Det kan derfor også være slik at det er naturlig at disse variablene skal være høyere nå enn før.

Så kan man jo også kanskje si at investorene ikke var fult så gjennomtenkte i 1999 som de generelt er i dag. De investerte da i risikofylte selskaper med en earnings yield på for eksempel 5 % når de kunne få 6 % «risikofritt» i banken (i 1999 og 2000). I dag får man som kjent i praksis 0 % i banken – så nå eier i hvert fall folk aksjer og kredittobligasjoner (og eiendom) fordi at det ikke finnes fullgode alternativer. Også kjent som TINA – There Is No Alternative.

En gjennomarbeidet formuesplan

De er av dere som leser dette, som også er Finansco-kunder, vet at vi bruker mye tid i forkant av et kundeforhold til å komme frem til en god formuesplan. En formuesplan gir struktur til porteføljeoppfølgingen og gjør at man kan ta bedre grep underveis. Formuesplanen blir som et arbeidsdokument som stadig oppdateres av oss ved endringer – enten hos kunden ellers i markedet. Så når markedet nå er priset på en høyere nivå enn for 3 eller 5 år siden, så er formuesplanen et fint verktøy for å tilpasse risikotagningen fremover.

En formuesplan gjør det også lettere å sette riktig portefølje til de ulike sparemålene man skulle ha. Det kaller vi målbasert formuesforvaltning.

Ikke kunde enda?

Legg igjen dine kontaktdetaljer via linken under, så kan vi i dialog med deg komme frem til et godt utkast til en formuesplan – kostnadsfritt og uforpliktende. Det er et fint sammenligningsgrunnlag opp mot slik du er plassert i dag.

Formuesforvaltning

FNs bærekraftsmål – Grønne bygninger

De siste årene har det blitt rettet er større fokus mot investeringer som er bærekraftige og miljøvennlige. Hos Finansco er dette en trend vi ønsker å sette ytterligere fokus rettet mot og vi ønsker å ta dette ett steg lenger enn mye av det som allerede finnes i investeringsuniverset.

Formuesforvaltning

Børsfall, inflasjonsfrykt, energikrise og styrket NOK

Den siste tiden har vært preget av uroligheter i verdens kapitalmarkeder og på børsene. Hvordan responderer Finansco til dette?

Formuesforvaltning

Har du tatt en status på din bankrådgivers oppfølging i det siste?

Ta en status på dine eksisterende plasseringer og din investeringsrådgivers historiske oppfølging, for så å legge en best mulig plan for perioden fremover.

La oss ta en uforpliktende prat

Har du spørsmål om formuesforvaltning, skatt eller juridiske problemstillinger knyttet til din økonomi? I Finansco bistår vi med helhetlig rådgivning for deg som ønsker struktur, kontroll og langsiktige løsninger for formuen din.

– Ønsker du en uforpliktende prat med en av våre dyktige formuesforvaltere kan du fylle ut kontaktskjemaet, så vil vi ta kontakt med deg i løpet av kort tid.