Boblesprekk hos PE-forvaltere – Finansco advarer igjen mot illikvide investeringer

Boblen har sprukket for børsnoterte PE-forvaltere – og signalene er tydelige også for unoterte investeringer. Finansco advarer mot illikvide produkter som markedsføres som trygge, men som i realiteten kan innebære høy risiko, lav likviditet og skjulte kostnader.

Verdiene faller kraftig i børsnoterte Private Equity-selskaper, samtidig som store beløp fra norske småsparere er bundet opp i illikvide investeringer som verken prises løpende eller lar seg selge i praksis.

Finansco har lenge advart mot utviklingen, og mener mange av produktene som nå tilbys ikke er egnet for ikke-profesjonelle investorer. I en periode med høyere renter og økt usikkerhet kan konsekvensene bli tydeligere – og mer kostbare – enn mange er klar over.

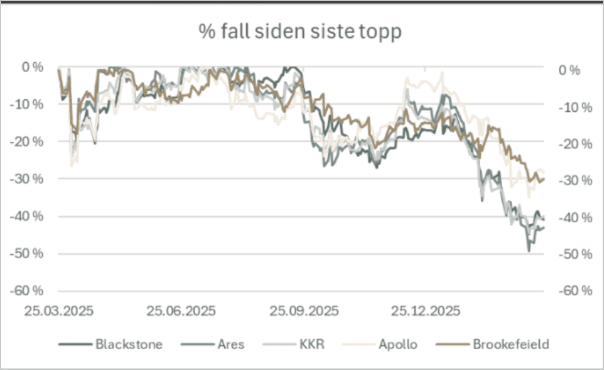

Grafen over viser aksjekursutviklingen til fem av de aller største børsnoterte Private Equity-forvalterne (“PE”) siste ett år. Boblen har sprukket, og disse opplever verdifall i størrelsesorden 30-50 prosent.

Finansco har gjentatte ganger advart ikke-profesjonelle investorer mot å investere i «alternative investeringer» de siste årene. Blant annet ble det en større sak i Kapital i 2023 om særlig unoterte eiendomsaksjer - men vel så tydelig mot PE-fond.

Få andre har vært like tydelige som oss, med Trym Riksen (Gabler) som ett av de hederlige unntakene.

Ofte høyt belånte

Alternativene som tilbys er ofte høyt belånte, og da de globale rentene ble kjørt mot null i etterdønningene av pandemien fikk belånte investeringer et kraftig oppsving. Historikken fra denne perioden (og gullalderen for 20 år siden) brukes også nå i stor grad som argument for at private sparere skal kjøpe seg inn i belånte PE-fond, private credit-fond og unoterte eiendomsaksjer (ofte misvisende markedsført som «eiendomsfond») - på tross av et helt annet rentenivå.

Det bør man styre unna, og etter Finansco sin vurdering står vi foran en opprulling som kan minne om salget av «strukturerte produkter» som kulminerte i «Røeggen-saken» for ti år siden.

Egnet og hensiktsmessig? Tja..

Flere titalls milliarder av norske ikke-profesjonelle investorers midler er bundet opp i investeringer som verken er egnet eller hensiktsmessige for denne kundegruppen etter vår mening, og man blir fortalt en historie om at dette skal bidra til diversifisering og høyere avkastning.

I beholdningsrapportene fremstår det som at man samlet sett får lav volatilitet (svingninger), mens realiteten er at papirene ikke er mulig å få solgt til verdiene som oppgis. Dersom du som ikke-profesjonell kunde mottar den konsesjonsbelagte tjenesten «investeringsrådgivning», er det foretakets ansvar at du forstår hva du gjør, og at investeringene som foreslås er egnet og hensiktsmessige for deg og din individuelle finansielle situasjon.

Det er fryktelig vanskelig å forstå hvordan investeringer som i praksis kan vise seg å binde opp kapital i 10-15 år kan anses egnede og hensiktsmessige for ikke-profesjonelle investorer. Vårt inntrykk er også at dette veldig ofte er alternativer som markedsføres av folk som ikke forstår hva de selger til folk som ikke forstår hva de kjøper.

At profesjonelle investorer investerer direkte i eiendom eller PE-fond omfattes selvfølgelig ikke av denne kritikken, og det gjøres også med et helt annet kostnadsbilde.

Det finnes relevante sammenligningsgrunnlag

Fremover kommer dette trolig til å bli enda verre, og disse investeringene er blant dem som rammes hardest av renteoppgang. Det gjelder både PE-fond, Private Credit og (unotert) eiendom.

Som temperaturmåler for sistnevnte kan man bruke det som faktisk er et eiendomsfond og som prises med daglige kurser, Odin Eiendom. Etter å ha vist marginalt negativ avkastning i 2025 (som forøvrig var et godt år på børsene), er fondet ned 15,81 prosent så langt i 2026. Da kan man jo selv vurdere sannhetsgehalten i en beholdningsrapport som forteller en historie om at eiendomsinvesteringer i unoterte eiendomsaksjer ikke har falt i verdi i år.

Det samme eksempelet kan brukes om investeringer i PE-fond og Private Credit fond - grafene øverst i artikkelen viser verdifall hittil i år på 30-50% for de fondene som får daglig prising.

Volatilitetsvaskingens pris: høyere kostnader og høyere skatt

Hvis vi legger til grunn at porteføljeverdiene som rapporteres ut til investorene er usannsynlig høye - altså høyere enn hva som er forventet omsetningsverdi om man skulle omsatt disse i markedet nå - får dette særlig to negative konsekvenser for investoren. Den ene er at man betaler et “rådgivningshonorar” basert på en for høy verdi, og det andre er at man blir beskattet basert på en for høy verdi.

Dette med fiktive markedsverdier har vært gjenstand for kritikk i mediene før, som i denne svært gode og avslørende artikkelen i Finansavisen (bak betalingsmur).

Det ser verre ut for PE-fond

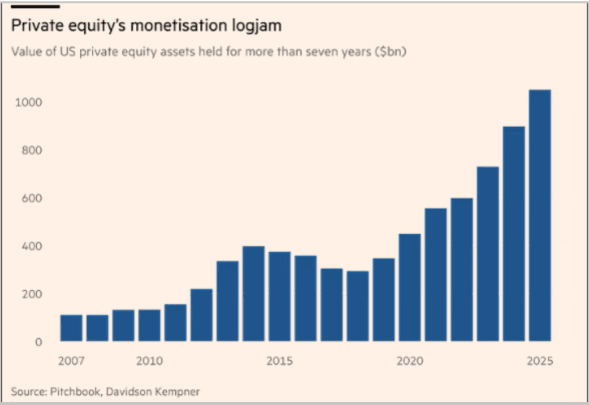

Om illikvide eiendomsinvesteringer kan stå foran en vanskelig tid, ser det om mulig enda verre ut for illikvide PE-fond, som er distribuert til ikke-profesjonelle investorer og småsparere.

Grafen over viser verdien av selskaper som PE-fondene har hatt i sitt eie i over 7 år, og som de ikke får solgt. Det hoper seg opp med overvurderte selskaper, noe som igjen medfører stadig mer kreative varianter.

Selskapene som skulle vært solgt, og pengene utbetalt til investorene, rulles over i nye fondsstrukturer og nye “årganger”, og den stadig økende gjelden syndikeres ut som «private credit». Du bør ikke sitte nederst ved bordet og ta imot tapene som skal fordeles! Såkalte rådgivere som anbefaler dette er i praksis distributører, og motivet er å binde opp kapitalen din for å sikre seg en lang inntektsstrøm.

Vi har også sett flere eksempler på selskaper som beregner seg løpende «rådgivningshonorar» eller «forvaltningshonorar» for i praksis å ikke gjøre noe som helst. Det er en bransjepraksis det er vrient å forstå at kan anses i tråd med gjeldende regelverk og konsesjonsvilkår. Det samme gjelder at man kan anse kompliserte investeringer med veldig lang bindingstid for egnet og hensiktsmessige for ikke-profesjonelle investorer.

Dersom motivet er å binde opp kundene og drive volaltilitetsvasking i beholdningsrapportene fungerer derimot illikivde alternative investeringer utmerket.

Ikke alt er dårlig selvsagt

Det er samtidig åpenbart verdiskapning også i unoterte bedrifter, og det finnes flere gode eiermiljøer, eksempelvis Ferd, Kistefoss, Kverva og Karbon Invest, som forvalter og utvikler unoterte bedrifter godt, på samme måte som det finnes gode eiendomsforvaltere. Men i investeringene vi har vurdert, og som tilbys ikke-profesjonelle investorer, er konklusjonen at man i praksis får en omvendt likviditetspremie.

Billige salgstriks

Dersom det skal la seg forsvare å binde opp investeringer over en lang periode bør du som investor kompenseres med høyere forventet avkastning. Den faktiske historikken er motsatt; du kommer bedre ut ved å investere formuen i likvide, transparente og kostnadseffektive alternativer.

Noen PE-fond og noen eiendomssyndikater vil treffe blink, og for enkelte profesjonelle investorer som selv er kompetente til å vurdere disse investeringene, kan det være relevant å allokere noe kapital også til denne typen investeringer. Men blir du som ikke-profesjonell kunde invitert på halleluja-møter om det “fantastiske potensialet i PE-fond og private credit” bør du definitivt styre unna.

Det samme gjelder dersom du blir fristet med «tilgang til eksklusive investeringsmuligheter» - det er et billig salgstriks.

Oppsummert

Finansco er aktive på våre kunders vegne og endrer fondssammensetningen etter gjeldende markedsforhold. Krigen i Midtøsten utgjør en betydelig risiko for at vi kan stå foran en økonomisk nedtur, med stagflasjon som et worst case scenario.

Samtidig utgjør kriser, krakk og børsfall stort sett alltid kjøpsmuligheter, og vi vil være aktive i å søke å utnytte disse. Alle investeringer hos oss har daglig likviditet, og det er kostnadsfritt å ta ut eller å sette inn midler i vår forvaltning.

Det enkle er ofte det beste.

Formuesforvaltning

FNs bærekraftsmål – Grønne bygninger

De siste årene har det blitt rettet er større fokus mot investeringer som er bærekraftige og miljøvennlige. Hos Finansco er dette en trend vi ønsker å sette ytterligere fokus rettet mot og vi ønsker å ta dette ett steg lenger enn mye av det som allerede finnes i investeringsuniverset.

Formuesforvaltning

Børsfall, inflasjonsfrykt, energikrise og styrket NOK

Den siste tiden har vært preget av uroligheter i verdens kapitalmarkeder og på børsene. Hvordan responderer Finansco til dette?

Formuesforvaltning

Har du tatt en status på din bankrådgivers oppfølging i det siste?

Ta en status på dine eksisterende plasseringer og din investeringsrådgivers historiske oppfølging, for så å legge en best mulig plan for perioden fremover.

La oss ta en uforpliktende prat

Har du spørsmål om formuesforvaltning, skatt eller juridiske problemstillinger knyttet til din økonomi? I Finansco bistår vi med helhetlig rådgivning for deg som ønsker struktur, kontroll og langsiktige løsninger for formuen din.

– Ønsker du en uforpliktende prat med en av våre dyktige formuesforvaltere kan du fylle ut kontaktskjemaet, så vil vi ta kontakt med deg i løpet av kort tid.